和尚

和尚

不過,因為近期美國數據相對靚麗,市場對美聯儲年內再加息一次的預期有所升溫,10年期美債收益率持續(xù)沖高,周一大漲2%后在周二再度刷新2007年10月份以來新高,仍令黃金多頭有所顧忌。投資者期待本周晚些時候的美聯儲杰克森霍爾研討會能進一步明確利率路徑。

Kitco高級市場分析師Jim Wyckoff表示:“我們在這些價位看到了一些買興,但買興有限,因技術圖表仍然看跌。美聯儲官員最近的發(fā)言偏鷹派。國債收益率一直在上升。這對貴金屬來說是利空的......對價格來說,阻力最小的路徑是橫盤至下跌。”

本周投資者的焦點將集中在美聯儲主席鮑威爾周五的發(fā)言上,世界各地的央行決策者將齊聚杰克森霍爾參加年度會議,在杰克遜霍爾年會之前,美聯儲官員將陸續(xù)發(fā)表講話,投資者需要予以關注。本交易日將迎來里奇蒙德聯儲主席巴爾金和芝加哥聯儲主席古爾斯比的講話,投資者需要重點關注,此外,留意美國7月成屋銷售年化總數。

52%的小企業(yè)主認為美國正處于衰退

周一公布的一項調查顯示,盡管大多數企業(yè)稱自身財務狀況良好,但半數以上的美國小企業(yè)主認為經濟已經陷入衰退,不過與4月調查時相比該比例略有下降。

全美獨立企業(yè)聯盟(NFIB)在7月份進行的調查主要集中在小企業(yè)對銀行業(yè)狀況及自身信貸需求的看法上。調查還顯示,與今年春季包括硅谷銀行在內的多家銀行倒閉后不久相比,小企業(yè)對他們所用銀行健康狀況的擔憂程度有所減輕。

調查發(fā)現,在經濟方面,52%的小企業(yè)主認為經濟已經陷入衰退,低于4月調查時的55%。盡管整個經濟出現了廣泛的強勁跡象,而且越來越多的證據表明,經濟可能會避免預期已久的衰退,但小企業(yè)主們還是認為經濟已經陷入衰退。

最近的指標顯示,零售銷售強勁,服務業(yè)支出上升,而這正是最大的兩個小企業(yè)行業(yè)。此外,企業(yè)認為自身財務狀況良好,本地經濟也相對健康。

例如,超過三分之二的企業(yè)表示自身財務狀況為“極佳”或“良好”,雖然該比例較4月份略有下降,但依然強勁,得益于消費者支出繼續(xù)超出預期,且對第三季度國內生產總值增長的預期繼續(xù)上修。此外,80%的企業(yè)表示本地經濟至少“尚可”。

對銀行業(yè)的樂觀情緒也有所改善,從3月份美國歷史上第二大銀行業(yè)倒閉事件中恢復過來。超過一半的小企業(yè)主完全不擔心其銀行的健康狀況,這一比例比4月份的31%有所提高。由于80%的小企業(yè)使用中小型或地區(qū)性銀行來滿足資金需求,因此在銀行倒閉之初,小企業(yè)的擔憂更加強烈。

美聯儲自2022年3月以來已累計加息525個基點,借貸成本隨之增加,這仍是大多數自4月以來已借貸或試圖借貸的企業(yè)最擔心的問題

紐約聯儲調查:7月工人薪酬期望激增,但預期就業(yè)市場將略顯疲軟

紐約聯邦儲備銀行周一公布的一項調查顯示,7月美國工人對薪酬的期望激增,盡管這些工人預計就業(yè)市場將略顯疲軟。

受訪者稱,他們預計獲得一份新工作時的年薪為67416美元,創(chuàng)下了2014年開始此調查以來的最高紀錄,高于一年前的60310美元。報告稱,“各個年齡、教育和收入群體中的薪資預期普遍提高,但45歲以上的受訪者和大學畢業(yè)生最為明顯。”

與此同時,該行消費者預期調查的受訪者表示,他們愿意接受的最低工資也從一年前的72873美元躍升至創(chuàng)紀錄的78645美元。

工人們期望的工資與他們實際得到的工資并不相同。調查稱,調查對象表示,7月份全職工作提供的平均工資為69475美元,而2022年7月為60764美元。

即使在受訪者認為就業(yè)市場開始有所軟化的情況下,實際和預期薪酬也增加。調查發(fā)現,與一年前相比,表示已經更換工作的人數略有下降,表示正在尋找新工作的人數也有所減少。

展望未來,受訪者表示,跳槽的可能性為10.6%,低于2022年7月調查時的11%。受訪者還表示,他們認為未來四個月收到工作邀請的可能性會下降。

紐約聯儲每季度報告一次勞動力市場預期,這是追蹤通脹預期路徑和家庭財務狀況系列數據的一部分。最新數據發(fā)布后幾天,美聯儲將在懷俄明州的杰克森霍爾舉辦全球央行年會

摩根士丹利稱美國股市可能開始質疑經濟韌性,很難看漲標普500指數

摩根士丹利股票策略師表示,標普500指數在今年迄今上漲近14%之后,可能將難以取得更多進展,投資者開始質疑美國經濟韌性的可持續(xù)性。

由Michael Wilson牽頭的摩根士丹利策略師表示,其中一個原因是,在第二季度財報發(fā)布后,一種“消息確認后賣出”的心態(tài)已經占據上風,這可能會減緩價格上漲的勢頭。“我們發(fā)現很難看漲(標普500指數)。”

該股指已從上月觸及的年內高位下跌超過5%,投資者對近期債券收益率急升感到緊張。指標10年期美國國債收益率達到去年10月以來的最高水平。

Wilson稱:“雖然下行幅度有限,但最近的價格走勢標志著一種改變,表明股市可能開始質疑我們上半年所看到的經濟韌性的可持續(xù)性。另外,除少數領域外,今年的企業(yè)盈利表現并未跟上經濟增長的步伐。”

Wilson還認為,消費者額外儲蓄帶來的推動正在消退,這使得非必需消費品板塊脆弱不堪。

標普500非必需消費品股指數是今年迄今表現最好的板塊之一,年內上漲28%,但最近幾個交易日大幅下跌。

巴克萊銀行指出,到明年1月或2月,消費者可能會用盡在新冠疫情期間積攢下的儲蓄

高盛認為美國政府在今年稍晚因支出分歧而出現停擺的“可能性更高”

高盛分析師在一份研究報告中表示,由于在支出問題上存在政治分歧,美國政府在今年晚些時候出現停擺的“可能性更高”,這可能會暫時打擊經濟增長。

高盛經濟分析師稱,以前的停擺--如果國會未能通過年度支出議案就會導致政府停擺--要么是源于對支出水平或分配存在分歧,要么源于對一黨希望在支出立法中解決的其他問題的爭議。

高盛在報告中稱,“目前,這兩種風險都存在。”

高盛表示,政府全面停擺每持續(xù)一周,將直接導致經濟增長減少約0.15個百分點,如果將民間部門受到的輕微影響也計算在內,持續(xù)一周導致的經濟增長降幅可能達到0.2個百分點。

不過,分析師表示,在政府恢復運行后的一個季度,經濟增長或將以相同幅度攀升。

報告稱,市場對過去1995-1996年、2013年和2018-2019年出現的三次停擺事件反應并不強烈。

分析師寫道,在這些停擺事件結束時,股市持平或上漲,“但在每次停擺開始后的幾天里,股價在某個時候低于停擺剛開始時的水平”,而10年期美國國債收益率在停擺開始后“更加持續(xù)性地”下降。

高盛分析師稱,出現停擺“并非板上釘釘”,他們提到了對在9月30日財政年度結束后暫停實施債務上限的支持。

他們還指出,與未能提高美國債務上限給宏觀經濟造成的嚴重影響相比,政府停擺對經濟的影響較小,“這也導致國會更有可能未及時采取行動”。

美元漲勢受阻,交易員在美聯儲杰克森霍爾年會前謹慎行事

美元兌一籃子貨幣周一下跌0.1%,結束了此前五周連漲的勢頭,投資者在美聯儲于懷俄明州杰克森霍爾舉行研討會前等待時機,預期主要央行可能在更長時間內維持較高利率。

美元指數周一下跌0.1%,盤尾報103.33,從上周五觸及的兩個月高位103.68回落。周二亞市,美元指數震蕩走弱,截止09:33,交投于103.22附近,跌幅約0.1%

Klarity FX主管Amo Sahota表示,盡管過去幾年中,該研討會在改變市場軌跡和思維方面發(fā)揮了關鍵作用,但也可能帶來失望。

“通脹阻擊戰(zhàn)尚未取得勝利。美聯儲已經多次大聲疾呼。”Sahota指出美國經濟數據仍很強勁。“我不認為他們會轉身說,‘我們已經完成了加息’。他們需要看到更多,目前還不夠。”

Corpay首席市場策略師Karl Schamotta在談到歐洲央行行長拉加德時稱,“如果我們著眼于杰克森霍爾,拉加德的發(fā)言實際上可能比鮑威爾更能推動市場,”“如果鮑威爾停留在理論層面,那可能會降低美元的隱含波動率,導致反應較小。”

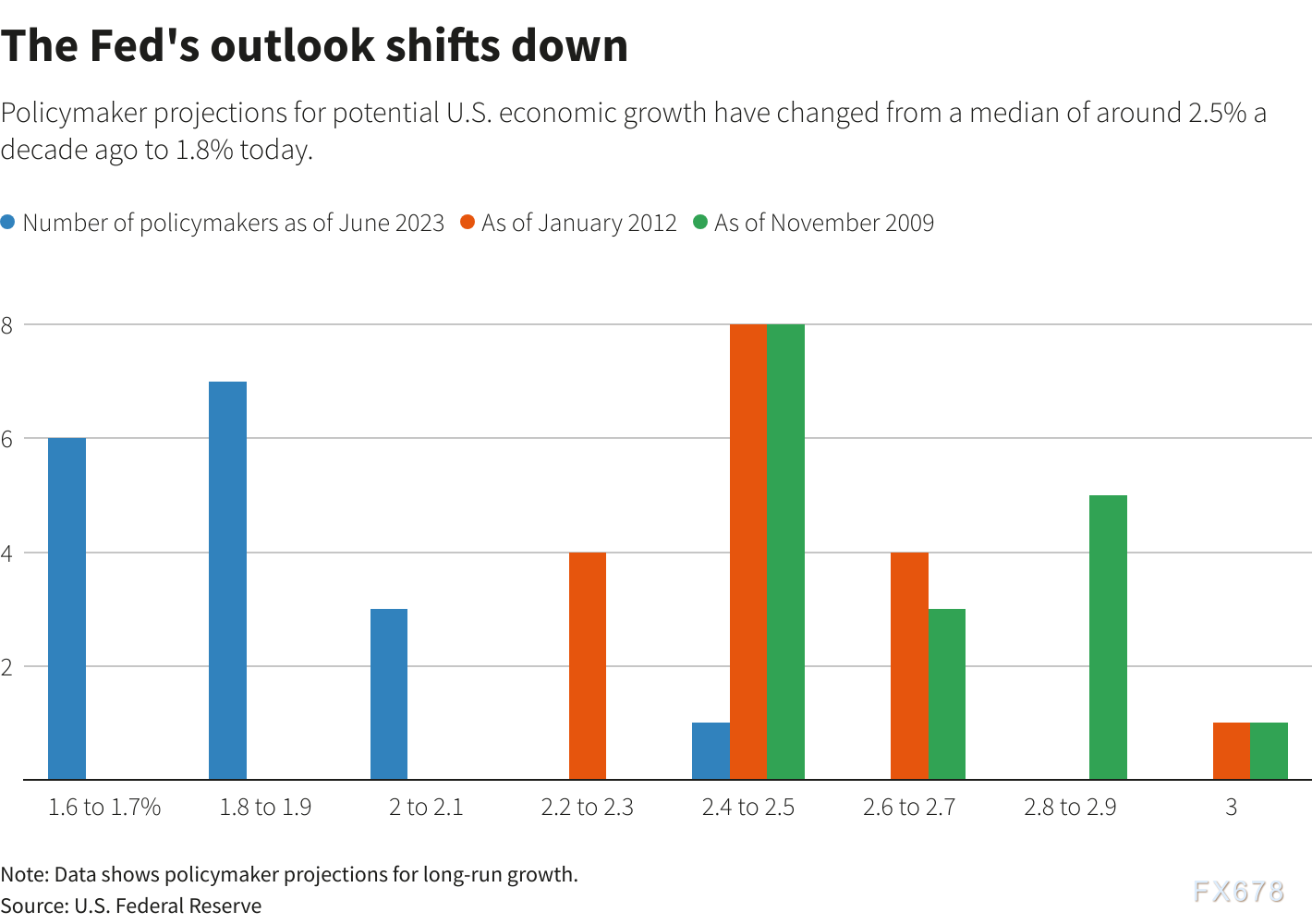

美聯儲看淡美國長期GDP前景,但一再被實際經濟表現打臉

美國在2007-2009年經濟衰退后的反彈乏力表現,令美聯儲大惑不解好幾年,在2016年9月的政策會議上進行了一番深刻檢討。

根據會議記錄,時任舊金山聯儲主席威廉姆斯(現任紐約聯儲主席)當時指出,由于生產率低落和人口老齡化,美國經濟要每年持續(xù)增長2.5%或更高的水平已“不再可能”,美聯儲官員在那場會議上將長期GDP增長預期中值下調至1.8%。

但在那之后的三年,及新冠疫情過后,美國經濟完全無視上述那些不利因素,在那場會議之后的28季之中,有21季的經濟增長率超過1.8%,新冠疫情爆發(fā)之前期間的那幾年,年增長率達2.5%,拜登上臺以來平均增長率3%。

新冠疫情對2020年兩季經濟增長造成的巨大打擊,以及隨后的數萬億美元政府應對措施,都擾亂了對一些新近出現趨勢的理解。

本周稍晚即將舉行一年一度的杰克森霍爾央行研討會,主題聚焦于“結構性變化”,美聯儲官員將必須正視經濟的深度變化:從優(yōu)于預期的美國勞動力增長速度、制造業(yè)建設激增、全球供應鏈變化、通脹持續(xù)高企、到生產率提高的跡象。

美聯儲官員不太可能放棄看淡美國潛在經濟增長的觀點。目前,人口增長放緩是影響美聯儲增長前景看法的一大因素,移民仍然是一個充滿政治色彩的問題,而增長的另一個關鍵驅動力--生產率,則是很難預期。

貝萊德的經濟學家這個月在多篇文章中,甚至提出更加悲觀的看法,預測美國將進入“充分就業(yè)型停滯”,認為隨著嬰兒潮一代退休、通脹仍然劇烈、以及缺工現象持續(xù)存在,美國的潛在增長率將低至、1%。

不過近年來讓美聯儲官員感到意外的情況層出不窮,已經引發(fā)更廣泛的討論,有些比較偏向技術性分析,像是中性利率水位是否已經上移,有些則直接觀察到民眾的行為一直打臉專家的預期

舉例來說,從2016年9月到2019年底,美國勞動力增長速度大約是美聯儲人員預測趨勢值年增率0.5%的兩倍,在脫離新冠疫情引發(fā)的下行后,又繼續(xù)維持這個增速。

前英國央行貨幣政策委員會(MPC)委員普森表示,美國經濟吸引民眾投入勞動力市場的能力遠高出設想,他稱美聯儲對這個議題的誤判是“一大失敗”,可能會損害對經濟狀況的分析。

然而,要讓可用勞動力增加經濟產出,他們必須有事可做。自2016年以來,特朗普和拜登政府截然不同的政策,意外形成一種相輔相成,使就業(yè)和經濟增長都高于美聯儲預測的增長潛力。

特朗普任內的調降企業(yè)稅等變革,對美國經濟增長的刺激效果,令美聯儲大感意外,而拜登政府推出的一連串能源及科技相關產業(yè)政策,加上準備投入的基建支出,也帶動一波制造業(yè)建設熱潮。

2020年2月,新冠疫情前的美國失業(yè)率為3.5%;自2022年3月以來基本一直保持在這一水平,美國經濟每月仍增加約20萬個就業(yè)崗位。

世界大型企業(yè)研究會智庫首席經濟學家Dana Peterson表示,這種增速是不可持續(xù)的。她表示,在政府稅收和支出政策的推動下,這種高于潛力的增長速度未能反映經濟表現的根本性轉變--至少目前還沒有--而且現在面臨兩個障礙。

障礙之一是公共債務不斷增加。Peterson表示,雖然近年舉借的一些公共債務可能會因為改善基礎設施或其他項目而提振經濟表現,但利弊相抵之后,最終可能會拖累經濟增長和民間投資。

另一個障礙是美聯儲。美聯儲正在對抗高通脹,高通脹在很大程度上與疫情及其應對措施有關,高利率的目的正是為了迫使經濟增長低于趨勢水平。

“未來6-12個月可能會出現衰退,這是美聯儲的作用,”世界大型企業(yè)研究會的Peterson表示,“在這之后,我們將進入一個增長較慢的階段。”

圖:美聯儲的經濟增長預測下降

另一種觀點則呼應美聯儲前主席格林斯潘(Alan Greenspan)1990年代中期的說法,認為經濟增長的加速源于技術進步,技術進步提高了生產率,從而使經濟在不推高通脹的情況下實現更快增長。

在疫情爆發(fā)之初,一些經濟學家認為,科技應用的變化,也就是轉向遠程工作,可能提高員工產出。

在去年的杰克森霍爾會議上,舊金山聯儲經濟學家、生產率專家John Fernald及Huiyu Li在一篇論文中表示,疫情雖然重新調整了一些行業(yè)趨勢,但并沒有改變生產率每年增長約1.1%的基本緩慢增長格局。他們指出,相比之下,從1995年到2005年,生產率每年增長約2.5%。

然而,摩根大通首席美國經濟學家Michael Feroli本月寫道,今年第二季美國生產率折合成年率躍升了3.7%,對本季將出現強勁增長的預期“為趨勢生產率正在回升帶來了一線希望”。他的結論是,這種變化“可能會持續(xù)一段時間”,因為軟件和信息處理領域投資的增加,可能促使人工智能應用的擴散。

在通脹仍居高不下的情況下,這對美聯儲來說可能無關緊要。但它可能有助于經濟在通脹降溫的情況下繼續(xù)增長,這是美聯儲希望實現的“軟著陸”的另一個支撐,也可能是經濟潛力上升的證據。

“很難將近年來的情況推斷為對長期形勢的重新評估,”Northern Trust Asset Management全球固定收益部門全球宏觀主管、鮑威爾的前高級顧問Antulio Bomfim表示。但“話雖如此...我認為風險平衡傾向于利好。”

高盛認為投資者有進一步看漲美股的空間,暗示或有更多牛市動能

高盛集團表示,自今年初以來,投資者對美股的配置大幅增加,距離突破歷史標準仍有擴大空間,這暗示牛市可能還有更多的動能。

高盛策略師周一在一份報告中寫道,對沖基金對股票的凈杠桿風險敞口仍低于過去五年的平均水平,而共同基金持有的現金配置仍比2021年12月的低位高出50個基點,這意味著潛在的股票需求為490億美元。

高盛表示,與此同時,散戶持有的保證金余額也在五年平均水平附近徘徊,仍遠低于2018年3月和2021年10月觸及的峰值。

自今年初以來,指標標普500指數漲幅已超過14%,美國經濟強勁的跡象和通脹下降緩解了人們對2023年下半年經濟衰退的普遍擔憂。

隨著經濟狀況改善,投資者情緒發(fā)生轉變,AAII情緒調查顯示,截至7月19日當周,散戶投資者的看漲情緒觸及51.4%的一年來最高水平。

高盛將標普500指數年底目標位和12個月目標位分別維持在4500點和4700點不變。

美債收益率創(chuàng)逾15年新高,因加息擔憂加劇

美國10年期國債收益率創(chuàng)下2007年金融危機時期以來的新高,因為越來越多的人認為,在美國經濟保持韌性的情況下,美聯儲將在更長時間內維持高利率。

國債拋售推動30年期國債收益率升至12年高位,10年期國債收益率周一上漲2%后在周二亞市最高觸及4.365%,為2007年10月以來最高,在那之后不到一年,雷曼兄弟倒閉,金融危機全面爆發(fā)。

SMBC Nikko Securities Americas駐紐約的高級美國經濟學家Troy Ludtka表示,“盡管未來6-12個月通脹步伐將大幅放緩,但通脹壓力仍可能居高不下,因失業(yè)率處于54年低位推動薪資上漲,且石油輸出國組織(OPEC)減產推高油價。

他說:“有一種感覺,即使通脹率沒有上升,這些經濟壓力也在上升。”

上周收益率飆升,因為強勁的零售銷售和其他經濟數據凸顯了美國經濟的韌性,并幫助投資者理解了美聯儲決策者最近一直掛在嘴邊的口頭禪——利率將在更長時間內保持較高水平。

InspereX駐紐約的高級固定收益交易員David Petrosinelli說,惠譽評級8月1日下調美國國債評級,也提高了收益率上升的前景。“從(收益率)大幅波動、曲線倒掛程度減輕以及長債帶領收益率走高的角度來看,這其中大部分都與美國的財政狀況密不可分,目前沒有財政緊縮的跡象。”

本周市場正在等待美聯儲在懷俄明州杰克森霍爾舉行的年度研討會,會議主題為“全球經濟的結構性轉變”,一些投資者擔心決策者將提出利率上行的風險。美聯儲主席鮑威爾將在會議開始后的第二天,即周五發(fā)表講話。

Ludtka說,地緣政治風險正在增加,特別是在亞洲大國試圖遠離美國金融市場和美國經濟的情況下。“地緣政治方面正在從長計議,因此美國國債遭到拋售。”

他說:“正在發(fā)生的是一場巨變。美聯儲政策和美國政府支出出現了模式性轉變,市場也反映了這一點。”

整體來看,金價的短線下跌動能有所減弱,短線空單獲利了結和逢低買盤有望給金價提供一些短線反彈機會,分別關注1900關口和200日均線1907.28附近阻力;但在本周五鮑威爾講話前,金價反彈空間或將受到限制;由于市場提升了美聯儲年內再加息一次的預期,如果美聯儲官員發(fā)表鷹派講話,則需要提防金價的進一步下行風險,短線關注1880-1885區(qū)域支撐。

北京時間09:55,現貨黃金現報1895.05美元/盎司。

滬公網安備 31010702001056號

滬公網安備 31010702001056號逾15年新高,關注美聯儲官員講話','https://upload.fx678img.com/upload/ht/20230822/sl_2023082209471817.jpg','https://news.fx678.com/202308220957112068.shtml','黃金交易提醒:多頭圖謀“筑底”,但美債收益率創(chuàng)逾15年新高,關注美聯儲官員講話');){kind=link}